Les SCPI

SCPI : Société Civile de Placements Immobiliers

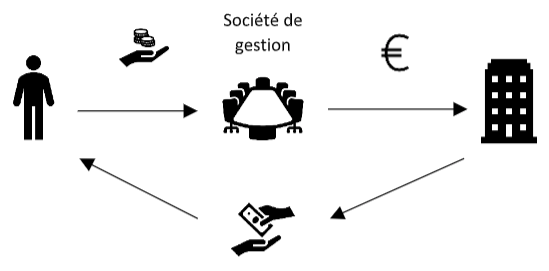

Que vous investissiez en direct ou au sein d'une assurance-vie, investir dans une SCPI permet de détenir des biens immobiliers par le biais d’une société de gestion. Les fonds investis par les associés permettent à l’intermédiaire de financer les immeubles dans le but de les mettre en location et les gérer. En échange, elle leur reverse le résultat du loyer déduit des frais, au prorata du nombre de parts détenues par chaque associé.

Il existe 2 formes de SCPI :

SCPI à capital fixe : Un capital « plafond » est fixé dans les statuts. Dans ce cas si un investisseur souhaite céder ses parts, il doit trouver un acheteur. Inversement si un investisseur souhaite investir et que le capital fixe est déclaré fermé, il doit trouver un vendeur.

SCPI à capital variable : Il est précisé dans les statuts que le capital peut varier avec un minimum et un maximum établis. La création de parts nouvelles n’est possible qu’à deux conditions :

- Si au moins les ¾ des parts sont investies ou en cours d’investissement

- Qu’il n’y ait pas d’offre de cessions de parts non satisfaite

Le Fonctionnement des SCPI

Acquisition :

Son acquisition peut se faire de différentes manières, selon l’objectif d’investissement :

Constituer un patrimoine immobilier :

- Soit au moment de leur émission, donc l’investisseur devra payer des commissions de souscription

- Soit dans le cadre d’un rachat de parts déjà émises (marché secondaire)

Faire fructifier un capital investi

- Souscription au sein d'un contrat d'assurance-vie.

La souscription peut se faire auprès de la société de gestion de la SCPI, des réseaux bancaires ou des conseillers en gestion de patrimoine partenaires des sociétés de gestion.

Frais et conditions de souscription :

Comme tout investissement immobilier, l’acquisition de parts de SCPI engendre différents frais. Ils diffèrent selon le support de souscription. Les conditions et prix de souscription diffèrent également. En effet dans le cadre d’une assurance vie, les frais et prix d'acquisition sont généralement inférieurs mais le rendement est également diminué des frais de gestion du contrat. Les conditions d'accès et de distribution sont donc à vérifier en amont de l'investissement.

Investissement en direct |

Investissement via une assurance vie |

|

|---|---|---|

Frais de souscription |

10 à 12% du montant souscrit |

7% en moyenne du montant souscrit |

Frais de gestion |

6 à 10% des loyers encaissés |

6 à 10% des loyers encaissés |

Prix d'acquistion |

100% |

97,5% en moyenne |

Frais de gestion du contrat |

Aucun |

0,6 à 0,7% en moyenne |

Revenus distribués |

100% |

Entre 85 et 100% |

Fiscalité :

Lors d’un achat de parts de SCPI, les loyers perçus sont imposés sur les revenus fonciers et la SCPI est incluse dans le calcul de l’IFI (Impôt sur la Fortune Immobilière). La cession des parts est soumise au régime des plus-values immobilières.

Cependant si elle est incluse dans une assurance vie, elle bénéficie de la fiscalité avantageuse de cette dernière.

En direct |

Assurance vie |

||

|---|---|---|---|

Fiscalité sur les revenus |

Application de la fiscalité sur les revenus fonciers |

Application de la fiscalité de l’assurance vie Les revenus et plus values immobilières sont soumis à la fiscalité de l’assurance-vie. |

|

Fiscalité sur les revenus |

Micro foncier |

Régime réel |

Avant 8 ans de détention : |

Fiscalité sur les revenus |

Abattement de 30% sur le loyer annuel avant impôts, puis intégration à l’IR et prélèvements sociaux. (en présence d’autres revenus fonciers que ceux des SCPI) |

Déduction des frais sur le loyer annuel, puis intégration à l’IR et prélèvements sociaux |

Sur les versements à partir du 27/09/2017 : |

Fiscalité sur la plus-value |

Application de l’impôt sur la plus-value immobilière : |

Après 8 ans de détention : |

|

Fiscalité en cas de décès |

Soumis aux droits de succession |

Adhésion au contrat avant 20/11/1991 :Versements réalisés à n'importe quel âge

Adhésion au contrat à partir du 20/11/1991 :Versements réalisés avant 70 ans

Versements réalisés après 70 ansExonération des versements jusqu'à 30 500 €. Au-delà, taxation selon le barème des droits de succession. Les plus-value ne sont pas intégrées. |

|

Les avantages et inconvénients de l’acquisition d’une SCPI dans le cadre d’une assurance vie et en direct :

Est-il plus avantageux de souscrire à une SCPI dans le cadre d’une assurance vie ou en direct ?

C’est la question que se posent des milliers d’épargnants aujourd’hui. En effet, la réponse dépend, dans un premier temps, de l’objectif de l’investisseur.

Si le but est de diversifier son patrimoine, de bénéficier d’un effet de levier grâce à l’emprunt immobilier et de créer du déficit foncier tout en percevant un revenu, il est plus judicieux d’acquérir le bien en direct.

Cependant si le projet consiste à créer un capital financier avec une sécurité maitrisée, des avantages fiscaux considérables et une transmission facilitée, alors il faut se tourner vers l’assurance vie.

Faisons un point sur les avantages et inconvénients dans les deux cas de figure :

Assurance Vie |

En direct |

|

|---|---|---|

Avantages |

Application de la fiscalité avantageuse de l’assurance vie au moment du/des rachats ou en cas de décès Permet de diversifier ses investissements Frais de souscription réduits et décote du prix de souscription (en moyenne 2.5%) Réduction et maitrise du risque La cession des parts est facile, car la liquidité est assurée par la compagnie d’assurance Minimum de souscription plus faible qu’en direct |

Grande diversité des biens Création d’un patrimoine immobilier Possibilité d’acquisition par emprunt Possibilité de démembrer les parts Rendement avant impôts plus élevé qu’en assurance-vie |

Inconvénients |

Offre limitée dans les contrats / Choix de société de gestion plus restreint Rendement brut plus faible après imputation des frais de gestion du contrat Intégration au calcul de l’IFI Entre 85 et 100% des revenus distribués |

Revenus soumis à l’impôt sur les revenus fonciers chaque année Intégration au calcul de l’IFI En cas de décès, les parts sont soumises aux droits de succession (sauf démembrement) |

Découvrez les supports SCPI dans nos contrats

EPARGNISSIMO, société par actions simplifiée, RCS TOULOUSE SIREN : 509 041 489. Siège Social : 9 rue Alsace Lorraine, 31000 Toulouse. EPARGNISSIMO est enregistré à l’ORIAS sous le numéro 09 049 292 - Courtier d’assurance ou de réassurance (COA) - Mandataire d’intermédiaires en opérations de banque et services de paiement (MIOBSP). Garantie financière auprès de MMA IARD Assurances Mutuelles / MMA IARD, 160 Rue Henri Champion, 72030 LE MANS Cedex 9. www.epargnissimo.fr

Document à caractère publicitaire dépourvu de valeur contractuelle.