Les Produits structurés

À la Une : Occitaux Mars 2026

Nouveau produit structuré avec capital garanti, sous conditions(1), à l'échéance 12 ans.

Niveau de risque de 1 sur 7

Niveau de risque de 1 sur 7

Deux coupons garantis de 3 % brut(2) versés dès la 1ère année puis un coupon conditionnel de 3 % brut(2) par semestre

Deux coupons garantis de 3 % brut(2) versés dès la 1ère année puis un coupon conditionnel de 3 % brut(2) par semestre

Ouvert jusqu'au 10 mars 2026

Ouvert jusqu'au 10 mars 2026

L'investissement sur ce support présente un risque de perte en capital partielle ou totale en cours de vie. Les performances passées ne préjugent pas des performances futures

Qu'est-ce qu'un produit structuré ?

Un produit structuré est un instrument financier reposant sur la combinaison d’un actif obligataire et d’un actif optionnel, structuré généralement sous la forme d’un EMTN dont le but est de :

- Bénéficier d’un rendement lié à la performance d’un actif sous-jacent (1 action ou 1 indice, 1 panier d'actions, d'indices, d'OPCVM, une entité corporate, une matière première, etc.) qui présente un risque de perte en capital.

- Assurer une garantie ou une protection du capital à l'échéance : Garantie totale ou partielle du capital ou protection conditionnelle.

En savoir plus sur les Produits structurés

OBJECTIFS :

- Offrir une source de diversification et une alternative pertinente aux placements traditionnels en actions et obligations.

- Exploiter des configurations de marchés non exploitables avec des instruments « classiques »

- Bénéficier d’un levier lié à la performance d’un ou plusieurs actifs sous-jacents

- Assurer une garantie totale ou partielle du capital à l'échéance

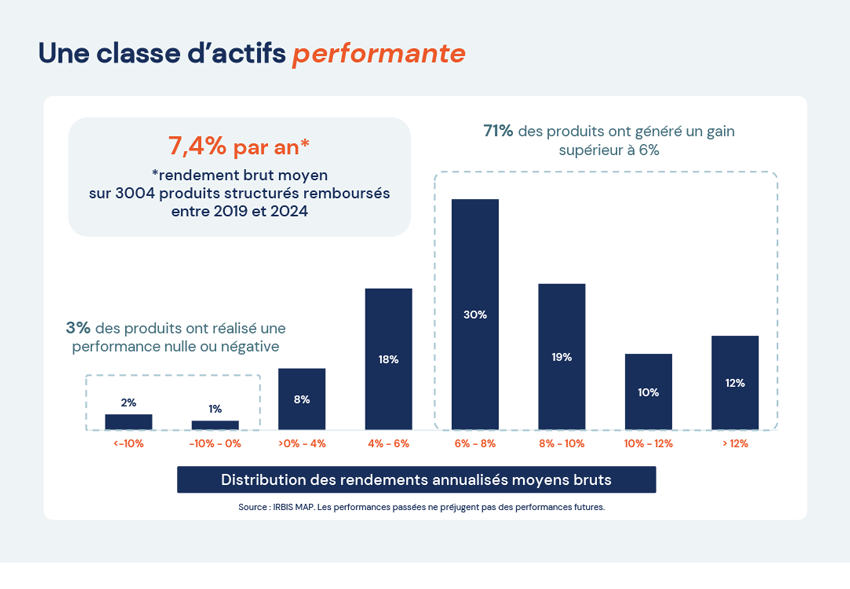

Les produits structurés restent des produits dynamiques et alternatifs aux placements en actions avec une éventuelle protection en cas de baisse des marchés. Ils présentent cependant un risque de perte en capital en cours de vie et à l'échéance (sauf produit à capital garanti à l'échéance).

Nous attirons votre attention sur le fait que ces produits sont destinés à un public averti et que la sélection actuellement proposée sur nos contrats ne comprend que des produits à revenus sans capital garanti. Nous vous invitons à prendre contact avec votre conseiller Epargnissimo avant tout investissement.

Produits structurés en cours

Les produits structurés peuvent être intégrés sous forme d’unités de compte dans un contrat d'assurance-vie ou un Plan d’Épargne Retraite (PER). N'hésitez pas à vous rapprocher de votre conseiller Epargissimo avant tout investissement, ces produits sont complexes et les périodes de commercialisation sont souvent courtes !

Occitaux Mars 2026 (FR0014014RE1)

Deux coupons garantis de 3 % brut(2) versés dès la 1ère année puis un coupon conditionnel de 3 % brut(2) par semestre, du semestre 3 au semestre 24.

Ce produit présente un risque de perte en capital partielle ou totale en cours de vie.

Disponible dans les contrats de la gamme Suravenir jusqu'au 10 mars 2026.

En savoir plus sur les produits structurés

Quel est le fonctionnement d'un produit structuré ?

Les produits structurés ont une durée de vie limitée dans le temps, généralement en année. Il est en amont prévu des dates de constatation régulières (annuelles, trimestrielles ou encore quotidiennes) auxquelles on observe la performance du sous-jacent afin de déterminer la poursuite du produit ou son arrêt.

Le produit continue si :

- À la date de constatation de l’investissement, la performance du sous-jacent est négative par rapport à sa valeur initiale et qu'aucune dégressivité n'est prévue dans la formule du produit.

Le produit prend fin si :

- À la date de constatation de l’investissement, la performance du sous-jacent est positive ou nulle (par rapport à la performance initiale du sous-jacent) dans le cas ou aucune dégressivité n'est prévue dans la formule du produit. L’investisseur reçoit son capital initial additionné de ses éventuels gains.

- À l’échéance finale, l’investisseur reçoit son capital initial majoré ou minoré en fonction des performances du sous-jacent et de ses éventuels gains.

Quels sont les inconvénients ?

Les produits structurés comportent un risque de perte en capital en cours de vie et à l’échéance.

- La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. En cas de revente des titres de créance avant la date de remboursement final, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale.

- L’investisseur est exposé à une dégradation de la qualité de crédit du Garant (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut du Garant (qui induit un risque sur le remboursement).

- L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier selon la formule. Certains produits présentent par exemple une durée maximale de 12 ans.

- L’investisseur peut ne bénéficier que d’une hausse partielle de l’Indice du fait du mécanisme de plafonnement des gains.

Quels sont les avantages ?

Souvent méconnus du grand public, les produits structurés offrent pourtant de nombreux avantages pour les investisseurs :

- Les produits structurés sont accessibles via les contrats d’assurance-vie, contrats de capitalisation et PER. Les épargnants peuvent donc faire d’une pierre deux coups en bénéficiant des avantages des produits structurés ainsi que ceux des contrats.

- C’est un excellent moyen de diversifier son épargne en s’exposant à des marchés très divers. En effet, le sous-jacent d’un produit structuré peut être de plusieurs natures: actions, obligations, OPC…

- Les épargnants bénéficient d’une protection minimum du capital : le seuil de protection du capital que proposent les produits structurés permet de minimiser le risque de perte de capital.

- Les perspectives de rendement peuvent être très intéressantes.

Produits structurés clôturés

Les Produits structurés Suravenir clôturés

Rendement Taux Europe Novembre 2025

Phoenix Taux CMS Semestriel Juillet 2025 - IN FINE

Fréquence Patrimoine Juin 2025

Fréquence Patrimoine Décembre 2024

Phoenix Autocall sur Taux Europe Décembre 2024

Fréquence Patrimoine Avril 2024

Note Taux Fixe 5,40% Décembre 2023

Fréquence Patrimoine Décembre 2023

Fréquence Patrimoine Juillet 2023

Adequity Target France Avril 2018

Privalto Phoenix Eurostoxx 2018 (clôturé le 21/12/2018)

Privalto Rendement Juillet 2019

Autocall Express Environnement Mars 2020

Les Produits structurés NETLIFE clôturés

Fréquence Coupon Société Générale Août 2023

Objectif Mensuel Degressif Renault Août 2023

Objectif Trimestriel Dégressif Action TotalEnergies Juillet 2023

Euro Coupon Renault Juillet 2023

Opportunité 5,30% Septembre 2023

Autocall Coupon Août 2023 - Part B

K Rendement Eurostoxx Juillet 2028

Autocall Trimestriel sur Action STMicroelectronics Juillet 2023

Autocall Trimestriel Action Veolia Environnement Juillet 2023

Note Taux Variable Juillet 2023 - Part B

Rendement Euro Stoxx 50 Juillet 2023

Autocall Coupon Bonus Juillet 2023

Athéna Objectif Impact Juillet 2023

Fonds d'opportunité - Swiss Life Funds Opport High Yield 2023

Opportunité Coupons Novembre 2022 - Part C

Autocall Action ArcelorMittal Août 2022

Athéna Objectif Impact Juillet 2022

Autocall Trimestriel Action BNP Paribas Juin 2022

Objectif Mensuel Dégressif Action Stellantis Juin 2022

Rendement Trimestriel EWC Décembre 2020

Opti Autocall Action UNIBAIL-RODAMCO-WESTFIELD Juin 2022

Autocall Dégressif Stellantis Juin 2022

Liberi M Transatlantique Décembre 2020

Europe Rendement Semestriel Avril 2021

Athena Trimestriel Orange Janvier 2021

Rendement Action Klepierre Juillet 2021

Action trimestriel societe generale 2021

Athena objectif ESG juillet 2021

Rendement trimestriel degressif europe aout 2021

Target mensuel action acellormittal

Objectif Dégressif trimestriel Banque octobre 2021

Rendement Trimestriel Dégressif EWC Octobre 2021

Fonds d'opportunité - Tikehau 2022 C

Fonds d'opportunité - Sanso Objectif Durable 2024 A

Swiss life funds opport high yield 2023

Objectif Trimestriel Action Unibail Mai 2022

Equal Sector Mensuel Dégressif Avril 2022

Duo Rendement S&P Euro 50 Avril 2022

Autocall Mensuel Societe Generale Décembre 2021

Athena Objectif Impact Décembre 2021

Privilège Rendement France Octobre 2021

Fonds d'opportunité - La Française Rendement Global 2028 – PART R C

K Transatlantique Octobre 2020

Millenium action stmicroelectronics septembre 2020

Objectif degressif action total mensuel juin 2020

Phoenix objectif climat juin 2020

K action bnp paribas juin 2020

Objectif action orange mensuel mai 2020

(1) L’investisseur prend un risque de perte en capital partielle ou totale non mesurable a priori si le produit est revendu avant la date d’échéance ou la date de remboursement automatique anticipé effective. L’investisseur supporte également le risque de défaut de paiement, de faillite et d'une éventuelle mise en résolution de l’Émetteur et de son Garant. Les risques associés à ce produit sont détaillés dans la brochure.

(2) Performance annualisée brute de frais annuels de gestion liés au contrat, avant prélèvements sociaux et fiscaux, hors frais éventuels au titre des garanties décès, aux options de gestion du contrat, et hors défaut de paiement et/ou faillite et/ou mise en résolution de l’Émetteur et du Garant.

EPARGNISSIMO, société par actions simplifiée, RCS TOULOUSE SIREN : 509 041 489. Siège Social : 9 rue Alsace Lorraine, 31000 Toulouse. EPARGNISSIMO est enregistré à l’ORIAS sous le numéro 09 049 292 - Courtier d’assurance ou de réassurance (COA) - Mandataire d’intermédiaires en opérations de banque et services de paiement (MIOBSP). Garantie financière auprès de MMA IARD Assurances Mutuelles / MMA IARD, 160 Rue Henri Champion, 72030 LE MANS Cedex 9. www.epargnissimo.fr

Document publicitaire dépourvu de valeur contractuelle