Votre argent dort sur un livret A ? Songez à l'assurance-vie !

Pendant le confinement, à défaut de pouvoir dépenser, les français ont paradoxalement été forcés d'épargner, ce qui a fait exploser les statistiques du livret A et plus généralement des livrets réglementés en France. Besoin de sécurité, peur des marchés, manque de conseil, nouveauté, réorganisation de stratégie d’épargne, tout autant de facteurs qui ont poussé les français vers cette épargne réglementée, mais faiblement rémunérée.

Pourquoi laisser son argent dormir sur un livret A rémunéré à 0,5 % lorsqu’il est possible d’investir dans un contrat d’assurance vie, de façon sécurisée avec un rendement souvent supérieur à celui du Livret A ?

Livret A, un placement sécuritaire qui a ses limites ...

Un livret réglementé est un livret d’épargne dont le taux de rémunération et les conditions de plafond et de détention sont définis par l’état. Parmi ces livrets particulièrement populaires auprès des français, on retrouve en premier lieu le Livret A, le Livret de Développement Durable et Solidaire (LDDS) ou encore le Plan d’Epargne Logement (PEL). L’avantage de ces livrets est qu’ils sont défiscalisés, c’est-à-dire que les intérêts ne sont pas soumis à l’impôt sur les plus-values. Cependant, leur utilité est très vite limitée par les conditions règlementaires à respecter comme l’impossibilité de cumuler ces livrets règlementés ou encore les plafonds relativement bas.

Assurance-vie, des placements personnalisés, des risques adaptés à chaque profil ...

L’assurance-vie constitue la principale épargne en France; avec plus de 1700 milliards d'euros d'encours. L'assurance-vie est un placement financier qui permet à un épargnant de placer son argent dans l’objectif de le faire fructifier ou de le transmettre et cela en bénéficiant d’une fiscalité très avantageuse. Différents modes de gestion sont proposés par les compagnies d’assurance, la gestion libre où l’épargnant gère son contrat en toute liberté, la gestion profilée où le contrat est géré par un courtier ou une société de gestion et enfin la gestion sous mandat où la gestion est déléguée à une société où les gérants de portefeuilles sélectionnent en fonction du profil de risque de l’épargnant et des opportunités du marché, les supports d’investissements les plus favorables.

Ces contrats comprennent de nombreux supports et options qui permettent d’adapter le risque et le rendement souhaité du contrat au profil de l’épargnant : prudent, équilibré ou encore dynamique.

Deux points clés à retenir sur l’Assurance-vie par rapport au Livret A :

Le rendement

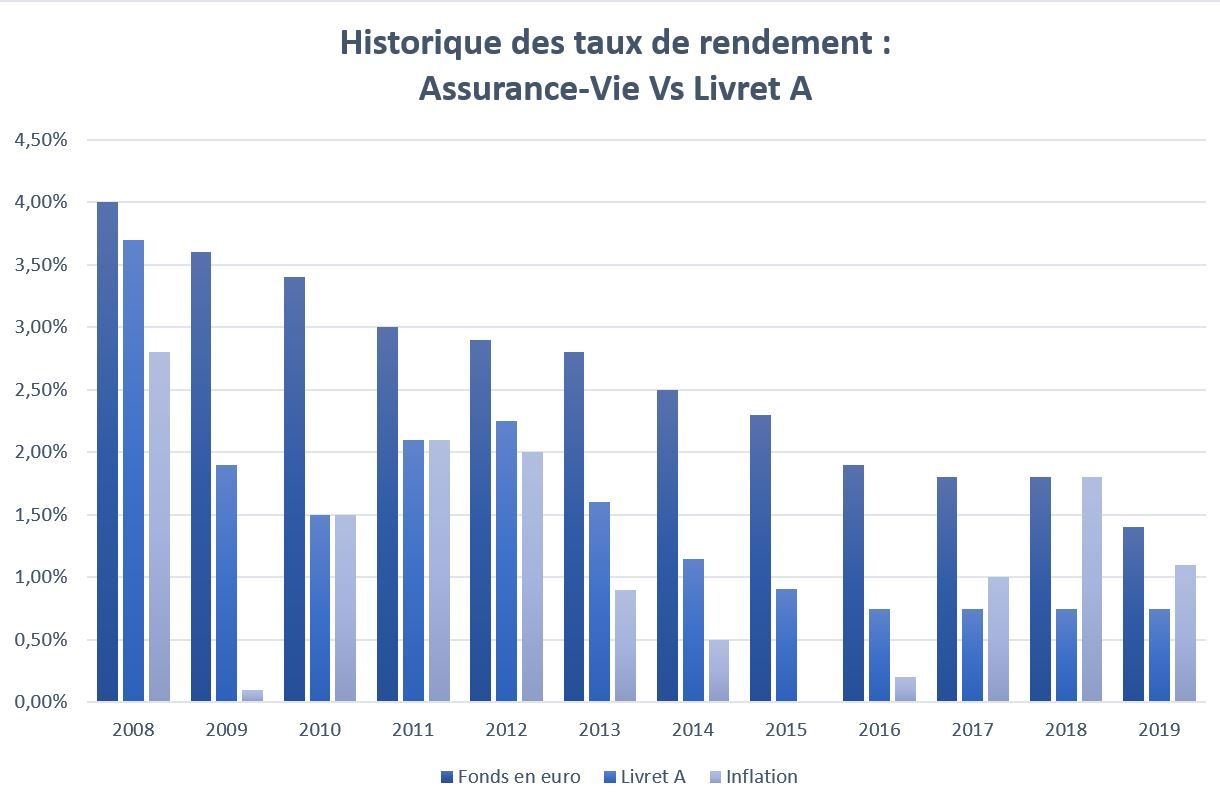

Même dans le cas où le contrat d’assurance-vie est investi à 100 % sur un fonds en euro à capital garanti, le rendement sera généralement supérieur à celui du Livret A.

Rendement moyen 2019 |

|

|---|---|

Fonds Euro |

1,40% |

Livret A |

0,75% (aujourd'hui 0,50%) |

Le taux du livret A est en baisse depuis 10 ans. En 2008, il était à 4 %, il est aujourd’hui à 0,5 %.

Sources : Fact & Figures : estimation rendement 2019 Banque de France : taux TME (taux des emprunts d’État ayant une échéance de plus de 7 ans), données arrondies au dixième le plus proche) FFSA et ACPR : rendements assurance vie Insee (inflation) 3ème PLFR 2020 (prévision d’inflation www.toutsurmesfinances.com/

La stratégie

L’assurance-vie est pour n’importe quel type d’épargnant, un véhicule d’investissement qui s’adapte facilement aux conditions de marché. Que l’épargnant souhaite protéger son capital avec le fonds en euro dans des périodes de crise ou au contraire veut prendre des risques avec les unités de compte. L’assurance-vie peut être arbitrée en fonction de la stratégie voulue. De plus, plusieurs contrats d’assurances-vie peuvent être détenus en même temps sans aucun plafond.

À l’inverse, on ne peut ouvrir qu’un seul livret A dans la limite de 22 950 € sans possibilité d’arbitrage ou de mise en place de stratégie. L’argent dort simplement sur un livret très faiblement rémunéré.

TYPES |

Assurance-vie |

Livret A |

|---|---|---|

Plusieurs contrats possibles |

oui |

non |

Arbitrage |

oui |

non |

Plafonds de versements |

non |

oui |

Attention : Contrairement aux idées reçues, il est possible de récupérer à tout moment, tout ou partie de l’épargne disponible sur un contrat d’assurance-vie, selon les conditions du contrat concerné.

En conclusion :

- Le livret A est un placement de précaution qui justifie sa sécurité par un rendement très faible.

- L’assurance-vie permet de développer son patrimoine sur le long terme sans plafond de versements. L’ouverture de plusieurs contrats est possible, avec des arbitrages en fonction de la stratégie voulue. Il s’agit donc d’un investissement ouvert à n’importe quel type d’épargnant et qui générera un rendement généralement supérieur à celui du livret A. Dans ce contexte économique instable, il est important de s’entourer de professionnels qui pourront vous conseiller et vous orienter vers le contrat d’assurance-vie adapté à votre profil.

NOS ASSURANCES-VIE

Epargnissimo, acteur de l'épargne en ligne vous propose 2 contrats d'assurance-vie accessibles et à frais attractifs afin de répondre à vos besoins d'investissement.

" Rendre l’épargne en ligne accessible à tous, simplifier les procédures pour les rendre compréhensibles par tous et accompagner l’internaute tout au long de sa démarche sont les priorités de l’Equipe Epargnissimo. "

Nos experts se tiennent à votre disposition au 09 72 39 49 50 ou par mail à l'adresse : contact@epargnissimo.fr

(1) Croissance Avenir est un contrat d'assurance-vie de groupe de type multisupport. Ce contrat est commercialisé par Epargnissimo et géré par Suravenir – Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 €. Société mixte régie par le code des assurances - 232 rue Général Paulet, BP 103, 29802 Brest cedex 9. Siren 330 033 127 RCS Brest. Suravenir et Epargnissimo sont soumises au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (4 place de Budapest, CS 92459, 75436 Paris Cedex 9).

(2) NETLIFE est un contrat individuel d’assurance sur la vie souscrit auprès de Spirica et distribué par Epargnissimo. UAF LIFE Patrimoine, SA au capital de 1 301 200 €- 433 912 516 RCS LYON - 27 rue Maurice Flandin - BP 3063 - 69395 LYON Cedex 03 - www.uaflife-patrimoine.fr, enregistrée à l’ORIAS (www.orias.fr) sous le n° 07 003 268 en qualité de Courtier d’assurance - filiale de Predica et Spirica - et de Conseiller en Investissements Financiers, membre de la CNCIF, association agréée par l’Autorité des Marchés Financiers. Société sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution – 4 place de Budapest - 75436 PARIS Cedex 09, et de l’Autorité des Marchés Financiers - 17, place de la Bourse - 75082 PARIS Cedex 02 - Une société du Groupe Crédit Agricole Assurances Spirica, S.A. au capital de 181 044 641 euros, entreprise régie par le Code des Assurances, n° 487 739 963 RCS Paris, 50-56 rue de la Procession - 75015 Paris.

EPARGNISSIMO, société par actions simplifiée, RCS TOULOUSE SIREN : 509 041 489. Siège Social : 9 rue d’Alsace Lorraine, 31000 Toulouse. EPARGNISSIMO est enregistré à l’ORIAS sous le numéro : 09 049 292.- www.epargnissimo.fr