PFU et assurance-vie

La loi de finances 2018 modifie la fiscalité des revenus de capitaux mobiliers, notamment les contrats d’assurance vie, en créant un prélèvement forfaitaire unique (PFU) englobant en même temps prélèvements sociaux et impôt sur les plus-values. L’intention du gouvernement est de simplifier et d’alléger la fiscalité de l’épargne.

Le taux global du PFU est de 30%, englobant 12,8% au titre de l’impôt sur le revenu et 17,2% au titre des prélèvements sociaux. Le PFU est un taux forfaitaire c’est-à-dire qu’il ne prend pas en compte la tranche d’imposition et le revenu fiscal de référence.

Fiscalité applicable aux rachats des contrats d'assurance-vie

Le PFU s’applique à l’assurance vie en cas de rachat partiel ou total effectué par l’assuré sur les gains relatifs aux versements effectués depuis le 27 septembre 2017.

Un taux proportionnel de 30 % (dit PFU ou "flat tax") est instauré à compter du 1er janvier 2018.

L'imposition s’effectue en deux temps. Un prélèvement forfaitaire non libératoire est effectué lors du versement des produits.

Ce prélèvement est de :

- Pour les contrats de moins de 8 ans, les produits sont imposés au taux de 12,8%.

- Pour les contrats de plus de 8 ans :

- Lorsque le montant des versements effectués est égal ou supérieur à 150 000€ (300 000€ pour un couple co-souscripteur), la fraction des produits correspondant aux versements effectués en dessous de 150 000 euros est imposée au taux de 7,5% puis 12,8% pour les produits correspondant à des versements excédant le seuil de 150 000€.

- Lorsque le montant des versements effectués est inférieur à 150 000€ (300 000€ pour un couple co-souscripteur), les produits sont imposés au taux de 7.5%

Puis, l'imposition définitive est effectuée l'année suivante lors de la déclaration de revenus au taux forfaitaire de 12,8% pour un contrat de moins de 8 ans.

A cette taxation forfaitaire s’ajoute également les prélèvements sociaux à hauteur de 17,2 %.

Par ailleurs, en cas de rachat du contrat après 8 ans, le souscripteur du contrat bénéficie d’un abattement annuel sur les produits de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé soumis à imposition commune.

Les contrats d’assurance-vie sont soumis à ce nouveau taux d’imposition forfaitaire, à l’exception des produits afférents à des primes versées avant le 27 septembre 2017 qui restent soumis à la fiscalité antérieure.

Les contribuables qui le souhaitent pourront opter de manière globale pour l’imposition de tous leurs revenus mobiliers au barème progressif. A noter que l’option choisie pour une année s’applique à l’ensemble des revenus de cette catégorie et non contrat par contrat.

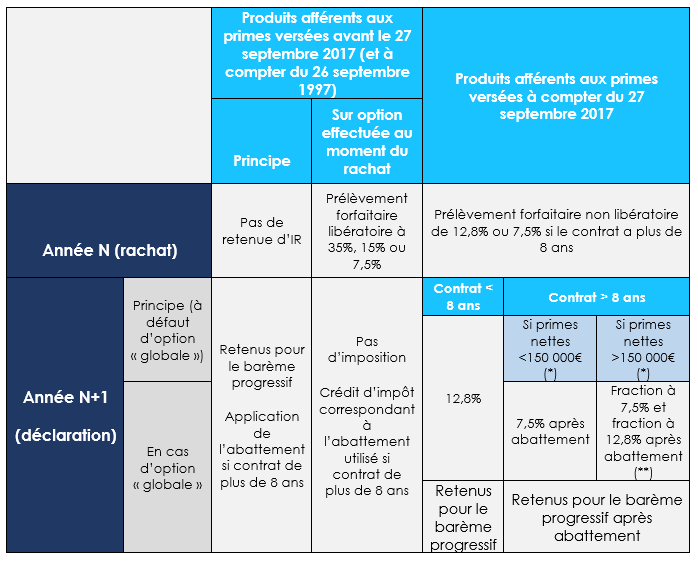

Synthèse de la fiscalité applicable aux rachats sur contrats d’assurance-vie ou de capitalisation à compter du 1er janvier 2018 (hors prélèvements sociaux) :

(*) Total des primes nettes versées par l’assuré sur l'ensemble de ses contrats (avant ou après le 27 septembre 2017)

(**) Fraction imposée à 7,5% pour les versements effectués ‹ 150 000€, fraction imposée à 12,8% pour les versements effectués > 150 000€.

Souscrire un nouveau contrat d’assurance vie en raison du PFU

En supposant que l’épargnant réaliserait un versement après le 27/09/2017 sur un contrat d’assurance vie ancien, la fiscalité à appliquer en cas de rachat sera complexe et peu favorable à l’assuré.

Ainsi, il est préférable de ne plus verser sur les contrats existants et de souscrire de nouveaux contrats, de façon à séparer et mieux appréhender les règles applicables à chaque rachat. Ouvrir de nouveaux contrats permet de ne pas confondre les contrats relevant de l’ancienne fiscalité, et ceux relevant de la nouvelle fiscalité.

De plus, l'assuré pourra "choisir" la fiscalité qui lui est le plus favorable, en effectuant par exemple des rachats soumis au PFL les années au titre desquelles il aura intérêt à opter pour l’imposition au barème progressif pour ses autres revenus (par exemple pour pouvoir imputer une importante charge déductible du revenu global).

Pour les contrats de moins de 8 ans, la nouvelle fiscalité est généralement plus avantageuse. L’assuré n’est plus tenu par la fiscalité attractive des contrats de plus de 8 ans et pourra souscrire un nouveau contrat d’assurance vie sans contrainte fiscale.

Concernant les contrats pour lesquels vous souhaitez effectuer des rachats :

- Il est plus avantageux de réaliser des retraits sur les contrats présentant la fiscalité décès la moins avantageuse ;

- Quel que soit le montant de primes nettes versées sur l’ensemble des contrats (inférieur ou supérieur à 150 000 €), il sera généralement préférable d’opérer des rachats sur des nouveaux contrats (assiette imposable plus faible et taux d’imposition à l’IR de 12,8 % voire 7,5 %).

Vous souhaitez souscrire un contrat d’assurance-vie ? Découvrez sans plus attendre les nombreux avantages de Croissance Avenir(1), l’un des contrats d’assurance vie les plus complets du marché :

- Accessible dès 100€ en gestion libre

- 0€ de frais d’entrée / d’arbitrage(2) / de sortie

- 3 modes de gestion : libre, profilée, pilotée

- 0,6% de frais annuels de gestion (fonds en euros et unités de compte3)

- 2 fonds en euros parmi les plus performants en 2017 (2% nets pour Suravenir Rendement(4) et 2,80% nets pour Suravenir Opportunités(5))

- Plus de 450 unités de compte3 disponibles (dont 10 SCPI(6), plus de 100 ETF, 2 certificats)

Notre équipe d’experts se tient à votre disposition pour répondre à tout demande d’information et/ou question par téléphone au 09 72 39 49 50 et/ou par email à l’adresse contact@epargnissimo.fr .

(1) Croissance Avenir est un contrat d’assurance-vie de groupe de type multisupport géré par Suravenir - SURAVENIR - Siège social : 232 rue Général Paulet - BP 103 - 29802 Brest cedex 9. Société anonyme à directoire et conseil de surveillance au capital entièrement libéré de 440 000 000 €. Société mixte régie par le Code des Assurances. SIREN 330 033 127 RCS BREST. Suravenir est une société soumise au contrôle de l’Autorité de contrôle prudentiel et de résolution (ACPR) (61 rue Taitbout - 75436 Paris cedex 9)

(2) Hors investissements sur SCPI et ETF. Pour les autres frais, veuillez consulter la notice du contrat.

(3) Contrairement aux fonds en euros à capital garanti, les unités de compte ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse, les performances passées ne préjugeant pas des performances futures.

(4) Taux de revalorisation du fonds en euros Suravenir Rendement de Croissance Avenir et Croissance Avenir Capitalisation, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs.

(5) Taux de revalorisation du fonds en euros Suravenir Opportunités de Croissance Avenir et Croissance Avenir Capitalisation, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Chaque versement doit comporter 40% minimum en unités de compte. Les unités de compte ne garantissent pas le capital versé. Les rendements passés ne préjugent pas des rendements futurs.

(6) Sur chaque SCPI, l'investissement maximum est de 50 000€ par contrat et ne doit pas dépasser 50% de l'encours du contrat. Les facteurs de risques liés à l’investissement en parts de SCPI : Les facteurs de risques liés à l’investissement en parts de SCPI :

- Risque en revenu et en capital : Les revenus potentiels de la SCPI peuvent varier à la hausse ou à la baisse, ainsi que la valeur de retrait de la part. Les SCPI comportent un risque de perte en capital. Les parts achetées en nue-propriété ne donnent droit à aucun revenu.

- Risque de liquidité : La liquidité des parts de SCPI n’est pas garantie par la Société de Gestion. Ce placement étant investi en immobilier, il est considéré comme peu liquide. En cas de démembrement, les possibilités de retrait ou de cession des parts sont limitées, voire inexistantes. Il est conseillé aux porteurs de parts démembrées de conserver leurs droits pendant toute la période de démembrement.

- Risque de marché : Les revenus potentiels de la SCPI ainsi que la valeur des parts et leur liquidité peuvent varier à la hausse ou à la baisse en fonction de la conjoncture économique et immobilière.

- Risque de crédit : La SCPI peut avoir recours à l’endettement dans la limite de 30% de la valeur de ses actifs. Le montant perçu en cas de retrait est alors subordonné au remboursement de l’emprunt par la SCPI. Si le revenu des parts achetées à crédit par l’associé n’est pas suffisant pour rembourser le crédit, ou en cas de baisse des prix lors de la vente des parts, le souscripteur devra payer la différence.